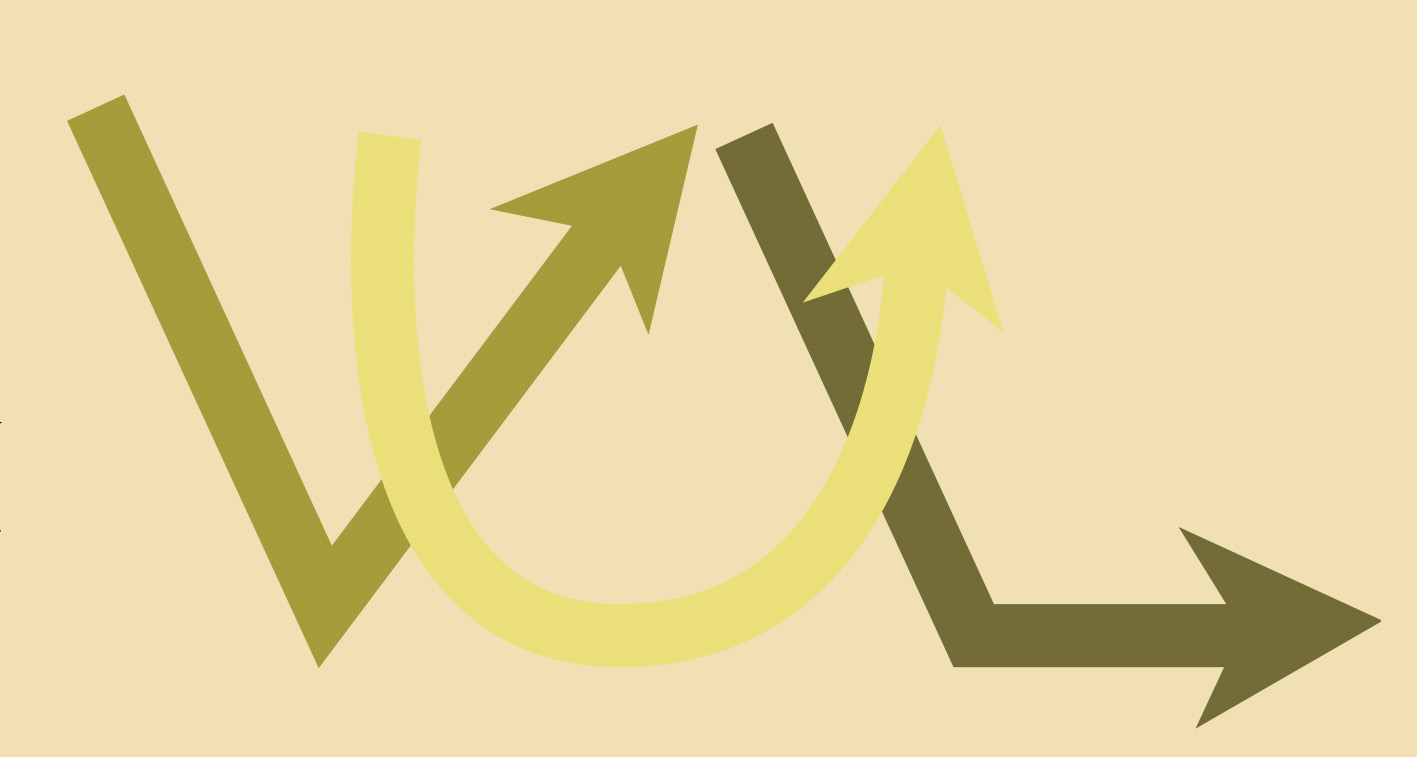

No cal ser un gran estudiós de l’economia per concloure que l’actual situació d’emergència sanitària, amb grans contingents de població confinada a casa, comerços d’articles no urgents tancats, hotels inactius, és també una situació d’emergència econòmica. Més enllà de les mesures pal·liatives que està dissenyant el govern (amb un abast debatible) i que el que determinarà la profunditat d’aquesta crisi serà en bona part la durada de les mesures extraordinàries que hi ha en vigor, la recessió que es perfila en l’horitzó tindrà una evolució similar a la resta de sotracs econòmics. Gràficament, és una evolució que es pot sintetitzar el tres lletres, la V, la U i l’L.

La crisi en V és aquella en la qual el sotrac econòmic suposa una davallada intensa de l’activitat abrupta, com la que estem vivint en l’actualitat. Pel que fa als tipus de previsió que han fet els gabinets d’estudis de la gran banca europea i mundial, es poden citar alguns exemples. El Deutsche Bank apunta que la caiguda el primer trimestre de l’any serà profunda, però encara ho serà més en el segon, amb una recessió del 22% en l’economia europea. Una xifra sense precedents des de la Segona Guerra Mundial. L’impacte serà visible en tots els ordres. En el laboral, per exemple, la patronal espanyola de la petita i mitjana empresa calcula que l’impacte sobre l’ocupació serà de 300.000 nous aturats només en els propers dies. Per a l’Estat espanyol, Morgan Stanley apunta a un descens del PIB del 5,5% aquest 2020.

Però, i per això la forma de V, es preveu que tota aquesta caiguda serà breu. Una petita bona notícia que, per al cas de l’Estat espanyol, probablement tingui matisos. La caiguda serà breu i ja s’espera una recuperació per a la segona meitat d’aquest any que es consolidaria el 2021. Goldman Sachs espera un creixement del 4,3% del PIB per a l’any vinent i Morgan Stanley encara és més optimista i apunta al 5,5%. Tot plegat resulta de fer comparatives amb l’evolució que ha seguit la Xina, on la població ha retornat a les feines i ha tornat a consumir intensament un cop superat el període de confinament.

És sabut que els economistes tenen la capacitat d’explicar demà per què avui es van equivocar en la previsió per ahir. De manera que caldrà guardar aquestes projeccions de la gran banca per saber si l’han encertat o no.

Perquè, si bé les característiques de la crisi actual són diferents de les anteriors en el sentit que la procedència de la caiguda no parteix exactament de motius econòmics, les característiques de cada país sí que poden incidir en la via de sortida del període de recessió. Hi ha possibilitats que l’evolució dibuixi, gràficament, una forma d’U: caiguda dràstica de l’economia, un període de temps en el qual no hi ha cap evolució alcista i, finalment, un període de creixement. Similar a la crisi que ha passat recentment.

Què li passa, concretament, a l’Estat espanyol i també a Catalunya? Que el sector turístic té un pes determinant en l’estructura econòmica. Les perspectives donen una viabilitat escassa a un augment rellevant i immediat d’una activitat que representa un 12% de l’economia. És complicat que l’Estat rebi els 83 milions de visitants de l’any passat i, per tant, ingressi els 92.000 milions d’euros que va rebre per aquestes visites (19 milions de visitants i 21.000 milions d’euros de despesa en el cas de Catalunya). El turisme trigarà a recuperar el pols perquè les mesures que s’acabaran imposant als visitants per evitar la propagació de la malaltia continuaran sent restrictives encara que s’aconsegueixi superar l’emergència sanitària en poques setmanes. I el turisme de negocis també estarà en xifres mínimes. Encara que el moviment interior s’acceleri, que és una realitat que està per veure, no ho faria amb prou intensitat per compensar la pèrdua del turisme internacional. És probable, que hi hagi una recuperació més lenta que la que suposaria simplement recuperar la normalitat sanitària.

Encara hi ha la tercera lletra, l’L. Caiguda dràstica de l’activitat i persistència prolongada en la part més baixa de l’evolució econòmica. És la que s’ha d’intentar evitar amb més força, i és amb aquest objectiu que s’han de posar sobre la taula les mesures per incentivar l’oferta i també la demanda que comentàvem en l’article anterior. De moment, l’incentiu europeu per facilitar que els estats prenguin mesures veritablement contundents perquè l’oferta i la demanda reaccionin ràpidament un cop superada l’emergència sanitària no arriba ni a ser un anunci de bones intencions. De l’abandonament de l’estratègia de l’austeritat depèn bona part d’una sortida de la crisi, si no igual d’abrupta que la recessió en què ens trobem actualment, pugui ser més ràpida i menys dramàtica. Encara que sigui guerxa, que l’evolució sigui en V.